速看|2022年個稅專項附加扣除步驟來了

咨詢電話: 400-600-2247 || 18955119356

主營業務:合肥公司注冊 | 合肥代理記賬 | 合肥商標注冊 | 合肥財務公司 | 合肥代賬公司

已服務:10000+企業

(安徽專業財務公司 以專業贏得信賴 用服務創造價值 始于您的需求 終于您的滿意)

合肥市代理記賬協會創會會長單位

中國會計服務聯盟聯席主席單位

原色財務——安徽工商注冊實力品牌 | 400-600-2247

詳細步驟見下圖:

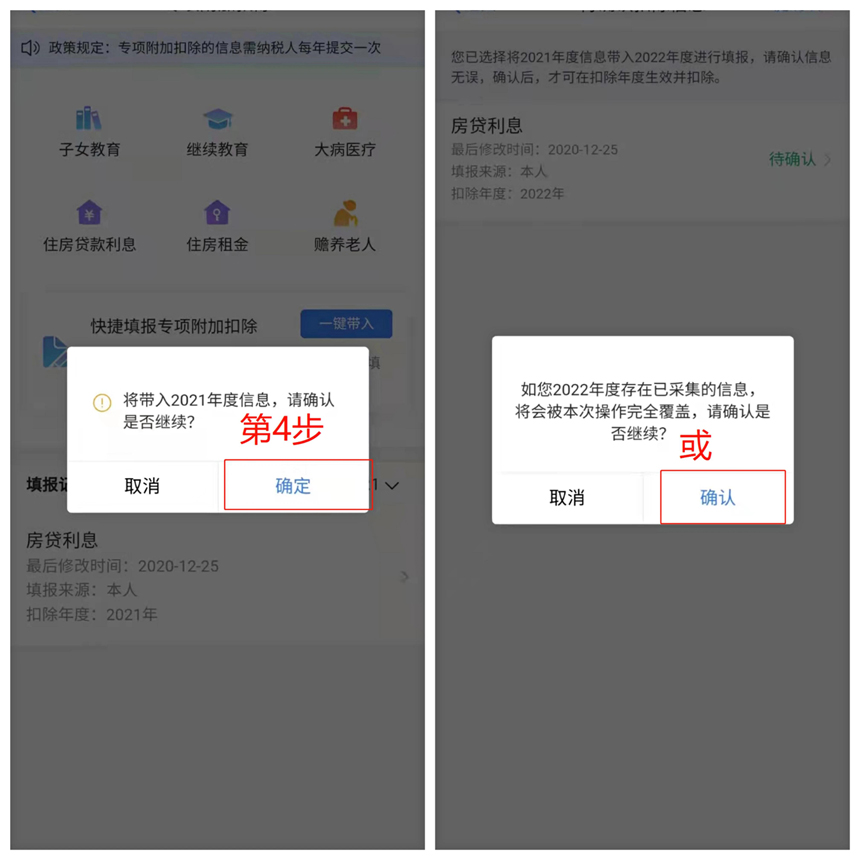

手機端確認情形操作

①打開個人所得稅App首頁,選擇了解一下或專項附加扣除填報選擇一鍵帶入,再選擇扣除年度2022。

②依據提示“將帶入2021年度信息,確認是否繼續?”或者“您在2022年度已存在專項附加扣除信息。如果繼續確認,將覆蓋已存在的專項附加扣除信息!”,確認后點擊確定。

用戶可以在確認之后在App中點擊首頁,選擇專項附加扣除填報,選擇扣除年度2022查看已提交的信息,如有變動可以選擇作廢或修改。

2 情形二

先按情形一步驟確認之前申報的其它不需要修改的專項附加扣除信息后,點擊App首頁,專項附加扣除填報。

5 情形五

2022年首次填寫專項附加扣除項目。

直接選擇首頁的專項附加扣除填報即可填寫信息。

個人所得稅專項附加扣除,是指個人所得稅法規定的子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等六項專項附加扣除。是落實新修訂的個人所得稅法的配套措施之一。

子女教育

納稅人的子女處于學前教育階段或者接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。

子女年滿3周歲至小學入學前處于學前教育階段。學歷教育包括義務教育(小學、初中教育)、高中階段教育(普通高中、中等職業、技工教育)、高等教育(大學專科、大學本科、碩士研究生、博士研究生教育)。

父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

繼續教育

納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷(學位)繼續教育的扣除期限不能超過48個月。納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。

個人接受本科及以下學歷(學位)繼續教育,符合規定扣除條件的,可以選擇由其父母扣除也可以選擇由本人扣除。

大病醫療

在一個納稅年度內,納稅人發生的與基本醫保相關的醫藥費用支出,扣除醫保報銷后個人負擔(指醫保目錄范圍內的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算清繳時,在80000元限額內據實扣除。

納稅人發生的醫藥費用支出可以選擇由本人或其配偶扣除;未成年子女發生的醫藥費用支出可以選擇由其父母一方扣除。

住房貸款利息

納稅人本人或配偶單獨或共同使用商業銀行或住房公積金個人住房貸款為本人或其配偶購買中國境內住房,發生的首套住房貸款利息支出,在實際發生貸款利息的年度,按照每月1000元標準定額扣除,扣除期限最長不超過240個月。納稅人只能享受一次首套住房貸款的利息扣除。

首套住房貸款是指購買住房享受首套住房貸款利率的住房貸款。

經夫妻雙方約定,可以選擇由其中一方扣除,具體扣除方式在一個納稅年度內不能變更。

夫妻雙方婚前分別購買住房發生的首套住房貸款,其貸款利息支出,婚后可以選擇其中一套購買的住房,由購買方按扣除標準的100%扣除,也可以由夫妻雙方對各自購買的住房分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。

住房租金

納稅人在主要工作城市沒有自有住房而發生的住房租金支出,可以按照以下標準定額扣除:

(一)直轄市、省會(首府)城市、計劃單列市以及國務院確定的其他城市,扣除標準為每月1500元;

(二)除第一項所列城市以外,市轄區戶籍人口超過100萬的城市,扣除標準為每月1100元;市轄區戶籍人口不超過100萬(含)的城市,扣除標準為每月800元。

納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。

納稅人及其配偶在一個納稅年度內不能同時分別享受住房貸款利息和住房租金專項附加扣除。

贍養老人

納稅人贍養一位及以上被贍養人的贍養支出,統一按照以下標準定額扣除:

(一)納稅人為獨生子女的,按照每月2000元的標準定額扣除;

(二)納稅人為非獨生子女的,由其與兄弟姐妹分攤每月2000元的扣除額度,每人分攤的額度不能超過每月1000元。可以由贍養人均攤或約定分攤,也可以由被贍養人指定分攤。約定或指定分攤的須簽訂書面分攤協議,指定分攤優先于約定分攤。具體分攤方式和額度在一個納稅年度內不能變更。

被贍養人是指年滿60周歲(含)的父母,以及子女均已去世的年滿60周歲的祖父母、外祖父母。

4種情況需修改專項附加扣除信息

1、想修改2022年贍養老人、子女教育、住房貸款利息的扣除比例;

2、有老人在2021年去世,2022年不能再申請贍養老人專項附加扣除;

3、夫妻一方不再申請住房貸款利息專項附加扣除,在2022年由另一方申報;

4、房租和房貸需要替換扣除的情況,即:2022年不再申報住房租金,改為申報住房貸款利息,或2022年不再申報住房貸款利息,改為申報住房租金。

年終獎納稅方式將發生變化

根據財政部、稅務總局如下規定,居民個人取得全年一次性獎金,符合國家規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

從2022年1月1日起,年終獎就要并入當年綜合所得一并計算繳納個人所得稅了。

簡單來說就是:

今年年底前,繳納個稅有兩種計稅方式,即單獨計稅和合并計稅。

到了明年取得的收入,就只有合并計稅一種方式了。

這兩種計稅方式,到手獎金可能差上萬元!

舉兩個例子告訴你:

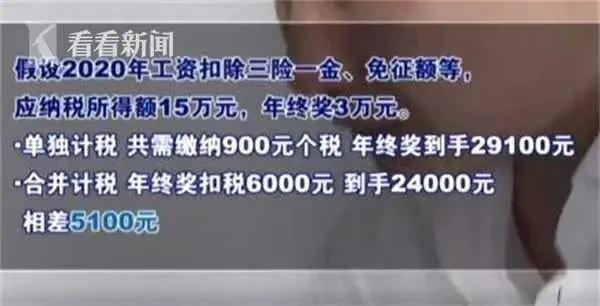

例子1

A公司小王,2020年工資扣除三險一金、免征額等后,應納稅所得額15萬元,年終獎3萬元。

按單獨計稅,小王共需繳納900元個稅,年終獎到手29100元;

按合并計稅,相當于年終獎扣稅6000元,到手24000元。

對小王來說,兩種計稅方式下,到手的年終獎差了5100元。

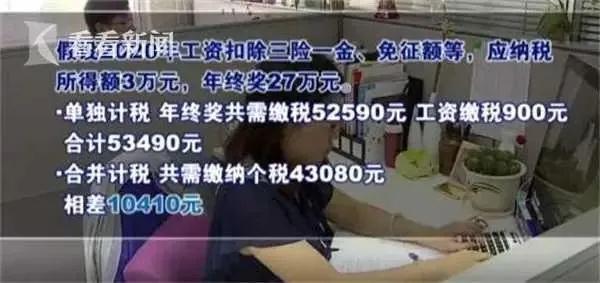

例子2

B公司小李,2020年工資扣除三險一金、免征額等,應納稅所得額3萬元,年終獎27萬元。

按單獨計稅,小李年終獎共需繳稅52590元,工資繳稅900元,合計53490元;

按合并計稅,則共需繳納個稅43080元。

對小李來說,兩種計稅方式取得的年收入相差10410元。

來源:綜合國家稅務總局官網、國家財政部官網

聯系人:張經理

電話:400-600-2247 18955119356

總部地址:合肥包河區南二環路與宿松路交口綠地中心C座23層

聯系人:陳經理

手機:18955173270

地址:合肥市包河區南二環路綠地中心C座23層

聯系人:李經理

電話:0551-65696608,手機:18056005844

地址:合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

聯系人:徐經理

電話:18955115396

地址:合肥蜀山區望江西路218號港匯廣場B座1317室

聯系人:王經理

電話:15256535679

地址:新站區淮海大道京商商貿城I區五街KF棟131號

聯系人:金經理

電話:18056007744

地址:合肥市經開區百樂門廣場尚澤國際大廈607室

聯系人:馬經理

電話:18056007731

地址:合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

24小時熱線:400-600-2247 (免長途費)

網址:http://www.scubamusic.com

合肥總部

400-600-2247

合肥市包河區南二環和宿松路交叉口綠地中心C座23層

包河區分公司

18955173270

合肥市包河區南二環路綠地中心C座23層

廬陽區分公司

0551-65696608

合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

華東分公司

18056007731

合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

蜀山區分公司

18955115396

合肥蜀山區望江西路218號港匯廣場B座1317室

經開區分公司

18056007744

合肥市蜀山區繁華大道與蓮花路交叉口尚澤國際607室

新站分公司

15256535679

新站區淮海大道京商商貿城I區五街KF棟131號